| 1 | Ajustements – Ligne 23 de la page 650 du rapport financier annuel | L’établissement doit se reporter à la liste exhaustive des ajustements énumérés à la section C ‑ Données sur les centres d’activités ‑ 1.6, pour pouvoir compléter cette ligne. |

| 2 | Précision au niveau des s-c/a appelés « Autres » ou « non réparti » | Dans le Manuel de gestion financière, il est question de s‑c/a pour lesquels nous avons choisi de présenter de l’information. Nous utiliserons « autres » dans le cas où les activités qui s’y retrouvent sont différentes de celles des s-c/a déjà existants. Nous utiliserons « non réparti » dans le cas où les activités correspondent aux définitions des autres s-c/a mais elles ne sont pas distribuées pour diverses raisons. |

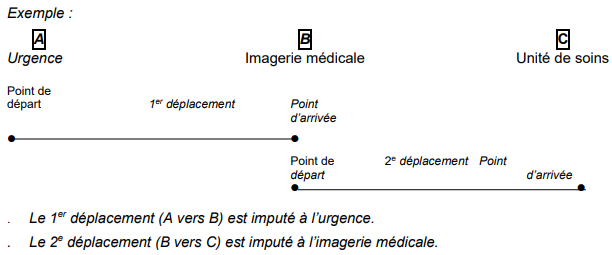

| 3 | Brancardiers | Au Manuel de gestion financière, il est prévu que les coûts de déplacement interne des usagers (brancardiers) soient présentés dans les unités de soins ou dans les services spécialisés concernés, et cette activité est explicitement listée dans plusieurs c/a ou s‑c/a.

Même si les établissements divergent dans leur façon d’organiser leurs services et dans les systèmes soutenant la compilation des déplacements, nous recommandons l’imputation au c/a d’où est déplacé l’usager.

Pour chaque déplacement, nous désignons un point de départ et un point d’arrivée. Les coûts sont assumés par le service d’où s’effectue le départ de l’usager. |

| |  |

| 4 | Frais de location ou d’achat ou de services de certains équipements de communications, tels les téléavertisseurs ou les téléphones cellulaires | Le traitement de ces charges est effectué comme toute autre location d’équipement ou d’achat d’un coût inférieur à 2 000 $, soit l’imputation à chacun des c/a où se retrouvent les utilisateurs. |

| 5 | Frais de congrès et colloques | Sans être toujours indiqués dans les autres charges directes, ils sont imputés au c/a de l’employé sauf pour les frais d’assistance à des congrès d’établissements membre d’une association qui sont imputés au 7301. |

| 6 | Externat en soins infirmiers : embauche d’étudiantes infirmières | Les salaires versés pour les heures travaillées des externes en soins infirmiers sont inscrits à la rubrique des salaires du personnel ‑ temps régulier (page 650, ligne 2 du rapport financier annuel ) au c/a où l’employé est affecté.

Les coûts payés par l’établissement à l’OIIQ et reliés à l’évaluation du dossier des candidates au poste d’externe en soins infirmiers sont imputés au s‑c/a 7303 ‑ Administration du personnel. |

| 7 | Garantie de travail | Les salaires versés au personnel infirmier en surplus, bénéficiant de garanties de travail, sont inscrits à la rubrique des salaires du personnel ‑ temps régulier (page 650, ligne 2 du rapport financier annuel ) au c/a où l’employé est affecté. |

| 8 | Activités de gestion | Les salaires et les frais afférents à la gestion spécifique des activités décrites d’un centre ou sous-centre d’activités doivent être imputés à ce même centre, même si cette activité n’est pas toujours listée.

Voir également les notes 3 et 4 du c/a 6000 et la mise en garde quant aux limites des comparaisons dans le préambule de la Section C du Chapitre 03. |

| 9 | Mobilier et équipement non capitalisables | L’établissement se réfère à la Politique de capitalisation des immobilisations (MGF, Chapitre 01, annexe 1F Politique de capitalisation des immobilisations) |

| 10 | Papeterie, impression et articles de bureau | À ce jour, l’imputation des imprimés et de la documentation spécifiques à un centre est la même pour tous, c’est‑à‑dire au c/a utilisateur.

Lorsque des frais résultent de la prestation de services, ils devraient être incorporés au c/a. Cependant, il arrive que des établissements ne disposent pas d’outils ou ne croient pas utile de répartir des petits montants.

L’imputation au c/a utilisateur de la papeterie, impression et articles de bureau n’est pas nécessaire lorsque ces sommes sont négligeables. C’est pourquoi vous ne les retrouvez pas toujours à la liste des autres charges.

|

| 11 | Ressource pédagogique interne | Lorsqu’ils sont jugés significatifs par l’établissement, les salaires versés pour dispenser des activités d’orientation et de formation à partir de ses propres ressources sont imputés à la rubrique des salaires du c/a qui en utilise les services (ex. : une monitrice participant à l’orientation des salariés nouvellement embauchés alors qu’elle dispense des services pour l’usager). Autrement, ils peuvent rester dans le c/a où est affecté habituellement l’employé, exception faite de la formation donnée par le personnel infirmier c/a 5950. |

| 12 | Secrétariat | Les charges de secrétariat sont imputées aux centres et les s‑c/a utilisateurs. Cependant, l’imputation n’est pas nécessaire lorsque le temps de secrétariat alloué aux activités est négligeable. C’est pourquoi vous ne retrouvez pas toujours le secrétariat à la liste des activités. |

| 13 | Sécurité | Le coût relatif à la sécurité des usagers et du personnel est affecté au sous‑centre utilisateur lorsqu’il est encouru pour des fonctions distinctes de celles des services de sécurité habituels de l’établissement (ex. : surveillance particulière d’un usager, sécurité à l’entrée d’une unité de soins). L’ajout de personnel en fonction de l’achalandage prévu (ex. : période des fêtes) est de la surveillance générale des lieux de travail regroupée au c/a 7710 ‑ Sécurité. |

| 14 | Services achetés en CLSC et I-CLSC | Lorsqu’un CLSC achète des services pour ses clients des c/a ou s‑c/a présents à la banque de données centrales I-CLSC, il doit les relever parmi les usagers de ces c/a ou s‑c/a et, par conséquent, les saisir dans le I‑CLSC. Ceci ne peut être le cas pour les services vendus puisque l’unité de mesure B ‑ L’usager sert au calcul du coût unitaire net. Les coûts directs nets ne comprennent pas les ventes de services, les recouvrements, les transferts de frais généraux et les ajustements. Par conséquent, l’unité B n’est pas attribuable aux services vendus, recouvrés ou transférés (MGF, Chapitre 03, Section C). |

| 15 | Infirmier clinicien ou infirmière clinicienne

Infirmier praticien spécialisé ou infirmière praticienne spécialisée | Ces rôles s’inscrivent dans le prolongement de la pratique clinique pour les infirmières et c’est pourquoi leurs salaires doivent être comptabilisés dans les services ou dans le c/a 5950, dans le cas où elles agissent comme enseignantes auprès de leurs collègues. |

| 16 | Services posthospitaliers | Afin que des personnes âgées en perte d’autonomie puissent se rétablir, des établissements ont recours à des services posthospitaliers offerts en centre d’hébergement et de soins de longue durée (CHSLD, un établissement) ou en ressource intermédiaire (RI, une ressource non institutionnelle). En vertu de la Loi sur la gouvernance du système de santé et de services sociaux (RLRQ, chapitre G‑1.021) (LGSSSS) et de la Loi sur les services de santé et les services sociaux pour les Inuit et les Naskapis (RLRQ, chapitre S‑4.2) (LSSSS-IN), l'exploitation d'un CHSLD est conditionnelle à l'obtention d'un permis délivré par le ministre. Les RI, pour leur part, doivent être liées par une entente (contrat) avec un établissement public ou Santé Québec pour participer au maintien ou à l'intégration des usagers dans la communauté.

En CHSLD, comme ces services réfèrent à différents centres d’activités, nous ne pouvons au prix d’un effort raisonnable utiliser l’approche habituelle de services achetés et de ventes de services prévue à la page 650 - Données sur le centre d’activités pour y indiquer combien chacun a été payé ou vendu. Conséquemment, nous regroupons ces montants afin de les présenter globalement autant pour l’acheteur que pour le vendeur (c'est-à-dire le prestateur) puisque la nature même de cette transaction empêche une répartition suffisamment objective entre les divers centres d’activités.

Services achetés d’un autre établissement appelé « achat de places »

Les achats sont présentés dans les charges non réparties et sont partagés selon les types de CHSLD : soit les CHSLD publics et privés conventionnés, soit les CHSLD privés non conventionnés.

Aucune donnée statistique relative à des achats pour des centres d’hébergement publics ou privés conventionnés n’est demandée dans votre rapport statistique annuel (formulaire AS‑478) de l’acheteur. Les informations au sujet des services posthospitaliers seront isolées uniquement à partir des données incluses dans le chiffre total de coût du vendeur.

Services achetés d’une ressource non institutionnelle appelée « achat de places »

Le s‑c/a 5514 – Ressources intermédiaires – perte d’autonomie liée au vieillissement s’applique pour avoir eu recours aux services d’une RI et le s‑c/a 5544 s’il ne s’agit pas des ressources visées à l’article 536 de la LGSSSS ou à l'article 301 et les suivants de la LSSSS-IN .

Services complémentaires à domicile dans une ressource non institutionnelle

Les services rendus sont imputés aux centres d’activités appropriés du soutien à domicile déjà prévus.

Ventes de services à un autre établissement

Les services rendus dans les établissements publics et privés conventionnés figureront dans les centres d’activités habituels et les revenus sont présentés à la page 302 – Autres revenus à la ligne prévue à cette fin.

Comme nous l’avons indiqué plus haut, nous disposons des données sur les centres d’activités regroupant tous les coûts engagés par un établissement vendeur pour son compte et pour ventes de services. Étant le mieux placé pour répondre au rapport statistique annuel, il doit prévoir l’information lui permettant de compléter le mouvement des usagers ayant reçu ces services à la ligne prévue pour ce motif . |

| 17 | Fournitures médicales et chirurgicales | Même si toutes les fournitures médicales et chirurgicales ne sont pas listées dans chacun des c/a ou s‑c/a, la page 755 du rapport financier annuel énumère à titre d’exemple certains items couverts par cette appellation.

Le coût des fournitures médicales et chirurgicales est imputé au c/a et s‑c/a utilisateur. |

| 18 | Démarche d’agrément | Lorsque les personnes sont désignées pour mener à terme le processus pour l’établissement, les coûts sont présentés au s‑c/a 7308, parce que la direction de la qualité, d'évaluation, de performance et d'éthique doit s’assurer de la préparation et du suivi des dossiers en vue de répondre aux normes d’agrément.

Lorsque les personnes sont sollicitées en tant que représentantes appelées à fournir ou à mettre en œuvre des services dans les champs d’investigation retenus par le système d’agrément, les coûts sont imputés au c/a approprié au service puisqu’il ne s’agit pas de la gestion globale de l’établissement. |

| 19 | Services de télésanté et de consultations téléphoniques. | Les services de santé et les services sociaux rendus à distance dans le cadre de services de télésanté (soins virtuels) et des consultations téléphoniques sont considérés rendus à l’endroit où exerce le professionnel de la santé ou des services sociaux consulté.

Ainsi, les coûts et les unités de mesure liés à ces activités doivent être enregistrés dans les c/a de l’unité où ils ont été réalisés lorsqu’applicables.

Cette note est rétroactive au 1er avril 2020. |

| 20 | Personnel œuvrant auprès de la clientèle présentant des troubles graves de comportement (TGC) | Pour les fins de l’application de l’annexe FF du répertoire1 joint à la directive ministérielle codifiée 02.01.42.02, le tableau suivant indique les sous-centres d’activités à utiliser – uniquement en ce qui concerne les systèmes de paie – pour enregistrer les heures travaillées du personnel visé par certains programmes spécifiques et points de service. | S-c/a | Programmes et points de service | | 5917 | Crise Adolescence-Famille-Enfance (CAFE) | | 5927 | Équipe UPS-Justice | | 6682 | Clinique Cormier-Lafontaine Équipe Itinérance et sans domicile fixe Équipe Jeunesse (intervenant en CJ) Équipe Toxico-justice Traitement de substitution Urgence triage | | 8054 | Services d'adaptation et de réadaptation à la personne et l'équipe mobile d'intervention | Cependant, lors de la production du rapport financier annuel, du rapport statistique annuel et des rapports de suivi de gestion ou de la saisie dans le I‑CLSC, les activités, les coûts et les heures correspondantes doivent être regroupés aux centres d’activités 5912 , 6680 et sous-centres 5921, 5922, 8051, 8052 et 8053.

|